Гуманоидные роботы: жать на тормоз или на газ?

Полный перевод X Article P Equity Research о рынке гуманоидных роботов, цепочках поставок, экономике, спросе и ключевых вопросах для инвесторов.

Оригинал опубликован P Equity Research 📰 в X.

Я решил прогуляться по рынку гуманоидных роботов — захватывающей технологии, которую широко обсуждают участники FinX.

Гуманоиды подталкивают многих искать следующие «узкие места» так же, как это происходило с ИИ.

Сама технология впечатляет, но сейчас время жать на тормоз или на газ?

В этой статье я хочу разобрать четыре части:

- Обзор гуманоидных роботов

- Цепочка поставок и экономика гуманоидов

- Профиль спроса

- Вопросы

Обзор гуманоидных роботов

Предположим, что вы ничего не знаете о гуманоидных роботах, и начнём с нуля.

Если сделать короткое отступление, physical AI — это, по сути, гуманоиды, или, точнее, значительная часть того, что называют physical AI. Психологически мы склонны представлять роботов, когда слышим термин «physical AI», и для многих людей в X и медиа это действительно так.

По версии Nvidia, physical AI включает роботов, автономные автомобили и «умные» пространства.

Гуманоиды — это роботы, оптимизированные для выполнения отдельных или специализированных задач, похожих на человеческие.

В будущем гуманоидов видят в самых разных отраслях: сборка деталей на производственных линиях, перевозка товаров на складах, помощь медсёстрам в больницах, выкладка товаров в рознице, а также уход за пожилыми людьми и бытовая помощь.

Гуманоиды прошли очень длинный путь. Первый «гуманоид» был создан Роем Уэнсли в 1927 году и назывался Herbert Televox.

Изначально это был просто ящик, полный переключателей. Поскольку людям этого было недостаточно, Рой добавил вокруг него человекоподобный корпус. Он даже сделал подсветку глаз и движение левой руки. Робот не мог перемещаться или взаимодействовать с людьми, поэтому сегодня спорят, можно ли действительно считать его первым гуманоидом — отсюда и кавычки. Но любопытно, что сама идея появилась почти 100 лет назад.

С тех пор мы проделали большой путь.

Первый в мире полноразмерный гуманоидный робот WABOT-1 был разработан в Университете Васэда в Токио, Япония. Исследования и разработка начались в 1970 году, а завершён робот был в 1973-м.

Две важные особенности этого робота:

- он мог ходить на двух ногах, менять направление и захватывать/переносить предметы руками с тактильными датчиками;

- он использовал искусственное зрение для измерения расстояний и направлений до объектов.

Сегодня, в 2020-х, компании вроде Tesla и Unitree создают плавно движущихся многозадачных роботов с человекоподобными чертами и возможностями.

За эти годы инженеры пытались сделать гуманоидов лучше, фокусируясь на:

- ловкости и мобильности;

- снижении стоимости;

- системах безопасности;

- длительном времени работы.

Ниже — видео, где роботы Unitree танцуют на AGT 💃

Цепочка поставок и экономика гуманоидов

После краткого обзора обсудим цепочку поставок и экономику гуманоидных роботов.

Графика McKinsey & Co. хорошо показывает, из каких частей состоит гуманоид:

- системы сенсоров и восприятия;

- платформы вычислений и управления;

- батарейные модули;

- актуаторы — линейные;

- структурные компоненты;

- актуаторы — вращательные;

- структурные компоненты.

Все эти детали и программные компоненты важны для создания гуманоидов. Однако некоторые элементы более дефицитны из-за экспортного контроля, стоимости и доступности поставок.

Например, магниты NdFeB, гармонические редукторы, линейные направляющие, планетарные роликовинтовые передачи и сенсоры имеют высокий уровень структурных ограничений.

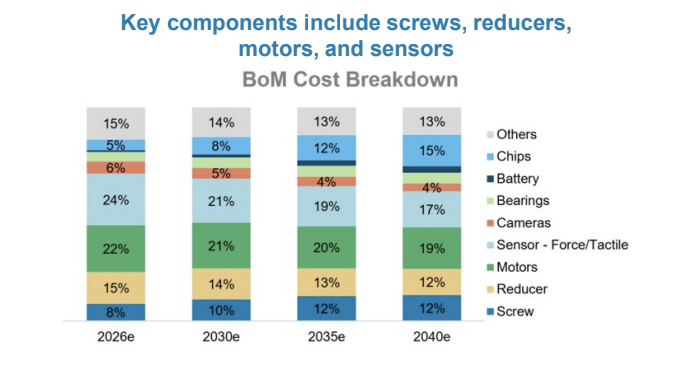

Актуаторы, суставы и ключевые подкомпоненты

Самый важный фактор, определяющий и производительность, и цену, — это актуаторы и суставные узлы. В Tesla Optimus Gen 2 актуаторы составляют примерно 56% общей себестоимости материалов (BoM) по 28 узлам, примерно поровну между линейными и вращательными. Будущий Gen 3 резко усложняет конструкцию, добавляя ещё 50 актуаторов только для ловкости кистей. Западные производители на 50–70% зависят от китайских поставщиков таких узлов, включая Ningbo Tuopu Group и Zhejiang Sanhua.

Внутри актуаторов особенно ограничены два типа компонентов: редукторы и постоянные магниты. Гармонические редукторы обеспечивают вращательное движение без люфта и с высоким моментом для крупных узлов вроде плеч и бёдер, а планетарные роликовинтовые передачи дают несущую способность и амортизацию ударов, необходимые для линейных движений ног. Для компактных моторов требуется 2–3,5 кг высококлассных постоянных магнитов NdFeB на одного робота. Эти магниты используют неодим с редкоземельными элементами вроде диспрозия и тербия, чтобы предотвратить тепловое размагничивание.

Энергетическая инфраструктура

Хотя кастомный батарейный блок Optimus Gen 3 ёмкостью 2,3 кВт·ч составляет менее 15% общей BoM, более широкая энергетическая система остаётся уязвимой. Базовая литий-ионная экосистема структурно зависит от китайских батарейных гигантов вроде CATL и BYD, доминирующих в глобальной цепочке поставок.

Сенсорные комплекты

Оборудование восприятия и обратной связи — системы зрения, инерциальные измерительные блоки (IMU), силовые и тактильные датчики — составляет 10–20% производственных затрат. Здесь виден чёткий географический разрыв: китайские производители имеют огромный масштаб и преимущество по стоимости в производстве физических камер и тактильных массивов, тогда как американские компании лидируют в высокоуровневой AI-интеграции, но испытывают трудности с доступным массовым производством сложных сенсоров.

Угадайте, где производится большинство этих компонентов? Верно — в Китае.

Многие ключевые компоненты поставляются из Китая: постоянные магниты — 90%, энкодеры/датчики положения — 40%, прецизионные подшипники — 40%.

Причина такой роли Китая — его изначально сильное присутствие на рынке электромобилей. Многие наиболее критичные и дорогие компоненты гуманоидов, включая моторы, электронику актуаторов, магниты и прецизионные подшипники, почти идентичны тем, что используются в EV. Это технологическое пересечение даёт большое преимущество, потому что напрямую влияет на скорость падения производственных затрат при росте объёмов.

Благодаря этой связи роботы, использующие общие с EV компоненты, могут сразу опираться на зрелую заводскую оснастку, развитые сети поставщиков и отлаженные методы производства. В отличие от этого, компоненты, уникальные для робототехники, например специализированные силовые и тактильные датчики, не могут воспользоваться масштабом автомобильной индустрии. Без высокообъёмного «якоря» такие изолированные технологии с большей вероятностью столкнутся с постоянными узкими местами поставок и устойчиво высокими ценами.

Так как же выглядит экономика гуманоидов?

Если начинать с нуля, сейчас гуманоиды всё ещё довольно дороги.

По данным IDTechEx, средняя цена продажи гуманоидных роботов должна снизиться примерно со $114 700 в 2024 году до около $37 000 к 2030 году.

Почти любой источник, включая William Blair, оценивает текущую стоимость гуманоидов примерно в $100 000 с падением до $20 000–30 000 к 2030 году.

Помимо фиксированной стоимости самого гуманоидного робота, операционные расходы заметно улучшаются, но всё ещё остаются высокими.

Компоненты позволяют собрать робота, но как он будет работать? Как он будет выполнять заданные задачи?

Для масштабирования внедрения гуманоидов критически важными становятся обучающие данные.

Есть три способа обучать гуманоидного робота:

Видео в масштабе интернета

Существует практически бесконечный объём видео от первого лица и онлайн-видео, что делает их мощным ресурсом для формирования у AI-моделей базового понимания мира. Это полезно для обучения общей логике, последовательности задач, использованию объектов и базовой физической интуиции.

Но у пассивного видео есть огромные слепые зоны: нет тактильной обратной связи, много визуальной неоднозначности, а человеческая анатомия не соответствует напрямую суставам робота. Чтобы действительно преодолеть этот разрыв, нужен тяжёлый computer vision pipeline, который преобразует плоское 2D-видео в структурированные 3D-координаты, соответствующие телу робота. Без такого слоя трансляции imitation learning не работает.

Симуляции и синтетические среды

Главное преимущество симуляции — бесконечная дешёвая песочница, где сценарии можно воспроизводить идеально. Это безопасная среда для столкновения роботов со странными и опасными edge cases без риска сломать дорогое оборудование. Кроме того, виртуальные миры можно запускать на высокой скорости, сжимая множество trial-and-error попыток в несколько дней вычислений и ускоряя reinforcement learning.

Главная проблема — знаменитый sim-to-real gap. Симуляторы не могут идеально воспроизвести грязную физику реального мира: случайный шум сенсоров, хаотичные окружения и прочее. Поэтому модель, обученная только в симуляторе, часто резко проваливается при переносе на физическое железо. Это мощный инструмент разработки, но не самостоятельное решение для коммерческого развертывания.

Реальная телеоперация и парки железа

В конечном счёте данные, собранные непосредственно с реальных роботов, — самые ценные. Реальные испытания дают идеально синхронизированные потоки данных, объединяющие видео, силомоментные сигналы, тактильную чувствительность и внутренние данные суставов, которые передают настоящую физику так, как не может ни видео, ни симулятор.

Именно такая сенсорная глубина позволяет нормально работать behavioral cloning и direct imitation learning, а также быстро донастраивать политики управления. Более того, когда парк железа развёрнут в реальном мире, запускается огромный маховик данных: чем больше роботы работают, тем больше качественной телеметрии возвращают в систему, и тем сильнее модель со временем компаундируется.

По данным SVRC Research, почасовая стоимость обучения гуманоидного робота резко снизилась: примерно с $340 в начале 2024 года до около $118 к началу 2026-го. Это падение обеспечили несколько факторов: доступное оборудование для телеоперации дешевле $2000, более качественные программы обучения операторов и стандартизированные pipeline для сбора, обработки и хранения данных end-to-end.

Ожидается, что к началу 2030-х эта стоимость снизится до $9 в час — почти на 92%.

Чтобы показать абсурдность расходов только на обучение, автор построил простую модель.

По оценкам SAG, глобальные поставки гуманоидов в 2025 году достигли 53 000 единиц. Средняя стоимость часа в 2025 году, по William Blair, составляла $165,25. Исходя из этого, операционная стоимость всех гуманоидов была около $8,76 млн в час, а при стандартном 8-часовом рабочем дне — $70,1 млн в день.

Если смотреть на срок окупаемости, по данным IDTechEx:

К 2026 году сроки окупаемости могут сократиться примерно до 6 месяцев в сценариях высокой загрузки по сравнению с примерно 15 месяцами при средней загрузке. По мере снижения цен на оборудование и накопления опыта внедрения ROI должен становиться реалистичнее для более широкого круга промышленных применений. Однако более короткий срок окупаемости не следует воспринимать как гарантированную прибыльность. Ключевая переменная в экономике гуманоидных роботов — не только стоимость оборудования, но и фактическая ценность работы, которую выполняет робот. На практике это означает: способен ли робот стабильно, надёжно и с достаточной производительностью выполнять экономически ценные задачи в разных средах.

В Китае и США сроки окупаемости гуманоидов сильно различаются, несмотря на то, что в одной стране роботы дешевле.

При предположении, что эффективность робота составляет 75% эффективности человека:

- в США медианная цена $110 000 → срок окупаемости 2 года;

- в Китае медианная цена $55 000 → срок окупаемости 4 года.

Выглядит почти сломанным, но это логично: зарплаты в Китае намного ниже, чем в США, поэтому даже более дешёвые гуманоиды окупаются дольше.

Экономика гуманоидов сейчас выглядит туманной, но очень перспективной в долгосрочной перспективе. Стоимость компонентов и обучающих данных ещё должна снижаться — и именно в тех темпах, которые прогнозируются. Кроме того, срок окупаемости должен сокращаться дальше, чтобы улучшить ROI в обеих странах.

Спрос и профиль рынка

Профиль спроса на гуманоидных роботов трудно посчитать. Логичный вопрос: ориентирован ли этот рынок на потребителей вроде нас с вами?

Текущий рынок гуманоидов не сосредоточен на обычных потребителях: это слишком дорого, и экономика не сходится. Автор не собирается тратить $100 000 на робота. Даже если цена завтра упадёт на 50% до $50 000, это всё ещё слишком дорого. Кроме того, какова потребность? Кто-то скажет, что гуманоиды экономят время на складывании одежды и мытье посуды, но имеет ли смысл тратить потенциально тысячи долларов на робота для таких задач?

Можно привести сильный аргумент, что потребительские роботы будут создаваться по намного более низкой цене и с меньшим числом аксессуаров по сравнению с промышленными гуманоидными роботами. Но вопрос спроса всё равно остаётся открытым — его пока никто не решил.

Фирмы вроде Morgan Stanley рисуют довольно оптимистичную картину рынка гуманоидов, где они применяются как компаньоны, помощники в уходе за пожилыми людьми, патрульные/полицейские роботы, доставщики еды и продуктов и так далее.

Однако автор считает, что спрос, скорее всего, будет обслуживать предприятия — Amazon, Tesla и другие компании, которым нужен высокий уровень автоматизации или выполнение однотипных задач.

Масштабируемость и спрос на гуманоидов также зависят от регуляторных сроков. Например, гуманоиды, вероятно, не получат одобрение для большинства конечных рынков как минимум до 2028 года, как видно ниже.

Почему? Потому что остаётся много рисков: безопасность данных, физический риск, риски приватности и прочее.

Спрос зависит от того, насколько быстро можно получить одобрения для конечных рынков. Чем медленнее одобрения, тем меньше поставок. Логично.

При этом TAM гуманоидов выглядит очень сильным, если смотреть на замену рабочей силы в США:

- склады и логистика: $360–490 млрд;

- производство: $960 млрд – $1,2 трлн;

- строительство: $500–600 млрд;

- розница, еда, hospitality: $675 млрд – $1,0 трлн;

- здравоохранение: $1,3–2,0 трлн.

Но большая часть этого TAM сильно преувеличена, потому что строится на полной замене рабочей силы США — а это невозможно.

С другой стороны, если смотреть на данные Morgan Stanley, рынок гуманоидов может достигнуть $7,5 трлн в 2050 году — через 24 года. Сегодня размер рынка оценивается в $5 млрд, с ростом до $37 млрд к 2030 году.

Вопросы

Эта часть статьи — попытка автора разобраться в рынке и обозначить вопросы, на которые ещё нужно ответить.

Каков конечный спрос?

Автор уже считает, что гуманоиды слишком дорогие и сложные для потребительского рынка, поэтому этот рынок остаётся закрытым — возможно, до 2050 года. Но он также не верит, что конечный спрос на гуманоидов настолько велик, как считают некоторые, главным образом из-за регуляторных вопросов и совокупного эффекта стоимости самого гуманоидного робота плюс стоимости обучения.

Сегодня спрос на гуманоидов в основном связан с e-commerce компаниями вроде Amazon, которым нужна массовая логистическая автоматизация, а также с автопроизводителями.

Как будут выглядеть затраты в ближайшие годы?

В целом затраты в ближайшие годы, похоже, идут вниз. Но в США их может стать сложно измерять, если геополитические сбои приведут к остановке поставок отдельных компонентов.

Создание Tesla Optimus Gen 2 без китайских поставщиков стоило бы примерно в три раза дороже: BoM выросла бы примерно с $46 000 до $131 000.

Автор попытался сделать анализ стоимости гуманоидов в Китае. Почему Китай? Потому что там более благоприятны economies of scale — как говорилось выше, много пересечений с другими производственными цепочками.

По стоимости в Китае можно примерно представить, как выглядят затраты в США.

Предположения в модели:

- 50 000 поставок — Morgan Stanley;

- $118 в час на обучение — William Blair;

- стоимость $40 652 — Morgan Stanley.

Итоговая стоимость: $19,26 млрд, или эквивалент примерно 1,07 млн человек в рабочей силе Китая.

Для США автор использовал те же числа, но заложил 50% премию к ASP относительно Китая. Почему? Точной оценки ASP на 2026 год найти не удалось, но гуманоиды в США всё ещё заметно дороже.

Итоговая стоимость: $20,23 млрд, или эквивалент примерно 290 000 человек в рабочей силе США.

В целом, если не рассматривать гуманоидов исключительно как замену человеческого труда, стоимость остаётся высокой. Затраты остаются важнейшим фактором для понимания того, насколько далеко может вырасти этот рынок, и сейчас ещё слишком рано делать выводы.

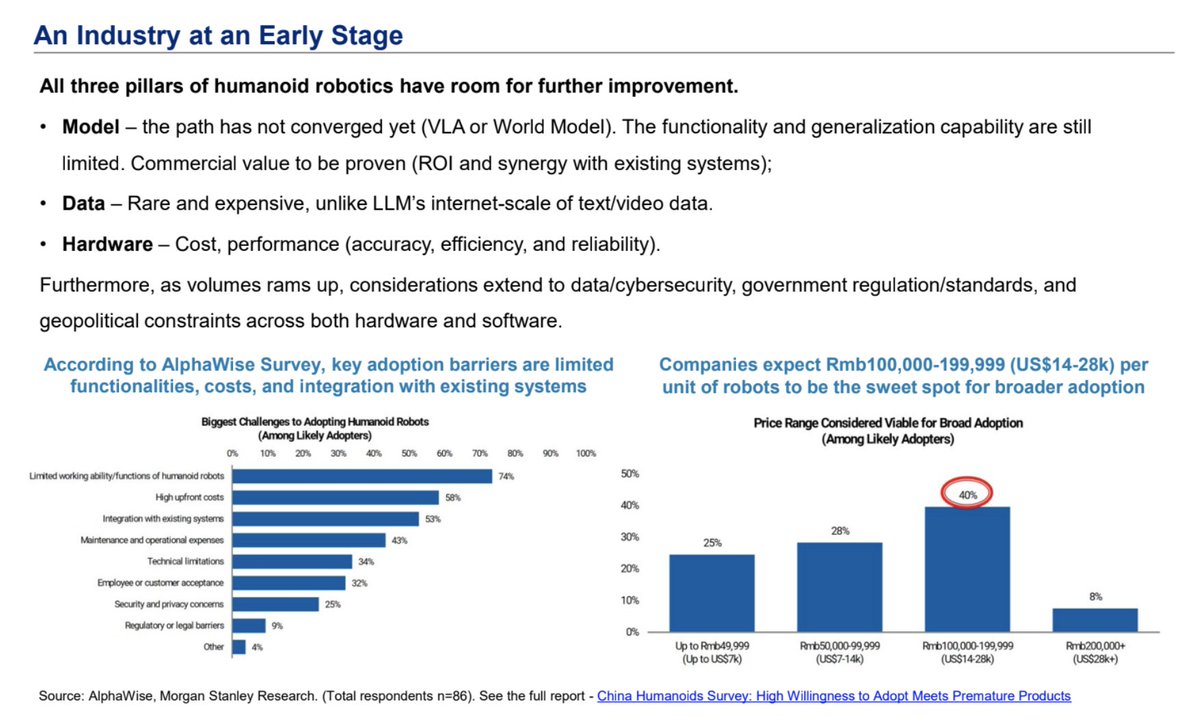

Morgan Stanley считает, что «sweet spot» для более широкого внедрения — $14 000–28 000 за одного робота.

При этом банк выделяет барьеры внедрения: функциональность, стоимость и интеграцию с существующими системами.

Финансирование

Интерес венчурных инвесторов к робототехнике растёт всё быстрее. По данным a16z, объём VC-сделок в Q1 2026 превысил $16 млрд — рекордный уровень.

Интерес венчура высок, но публичных инвестиций в гуманоидов пока всё ещё довольно мало.

В начале статьи автор сказал:

Гуманоиды подталкивают многих искать следующие «узкие места» так же, как это происходило с ИИ.

Этот рынок слишком молод, чтобы исследовать его на предмет таких bottlenecks. Финансирование на публичных и частных рынках пока недостаточно велико, чтобы люди могли найти такой же успех, как в AI.

Темпы расходов не компаундируются так агрессивно, как в искусственном интеллекте.

Графика выше хорошо показывает масштаб расходов на AI. Многие инвестбанки оценивают CapEx на 2027 финансовый год в $1,1 трлн — примерно столько же, сколько стоили железные дороги США и система межштатных шоссе вместе взятые.

А текущий прогнозируемый размер рынка гуманоидов? $2–3 млрд, по словам Зорницы Тодоровой из Barclays.

«Сегодня размер рынка действительно мал — $2–3 млрд, но мы видим его рост до $200 млрд к 2035 году».

Рынок гуманоидов очень интересен, но сейчас ещё слишком рано вкладывать капитал в конкретные имена без ясного понимания, куда движется рынок.

Стоимость остаётся проблемой №1 на пути к широкому внедрению. При этом бюджетные гуманоиды могут производиться для рынков вроде образования и здравоохранения, где сразу видны практические преимущества, но для этого направления остаётся много регуляторных барьеров. Автор не ожидает большого успеха гуманоидов до начала нового десятилетия — с 2030 года.

По его мнению, сейчас время нажать на тормоз.